编者按:8月13日,高盛发布报告《宏观研究中最受关注的问题》,给近期宏观研究划重点如下,并更新了其主要经济与市场预测。

美国通胀加剧,中国通缩

经济数据可靠性

特朗普 - 普京会面、英国央行政策、关税影响

报告主要内容如下:

一、美国通胀加剧,中国通缩

美国 7 月核心消费者物价指数(CPI)上涨 0.32%,符合预期。我们预计,未来几个月核心通胀月度涨幅将维持在 0.3%-0.4% 区间 —— 因关税推高多数核心商品价格(尤其是消费电子、汽车和服装),但对核心服务价格影响有限。因此,我们预测,到 12 月,核心 CPI/PCE 通胀率将升至 3.2%/3.2%(同比);但随着关税影响消退及劳动力市场降温,预计通胀将在明年进一步回落至目标水平附近。

此次 CPI 报告强化了市场对美联储将在 9 月会议上降息的判断,我们也维持这一预期,且预计此后在 10 月、12 月及 2026 年上半年还将再降四次息。

与美国物价持续上涨不同,尽管中国政府已采取 “反内卷” 措施(旨在减少无序降价和过度价格竞争),7 月中国生产者物价指数(PPI)仍再度陷入深度通缩。鉴于中国存在严重的产能过剩问题,我们认为这些措施难以快速推动 PPI 回升。因此,我们维持今年 PPI 通胀率 - 2.8%(同比)、明年 - 1.0%(同比)的预测。

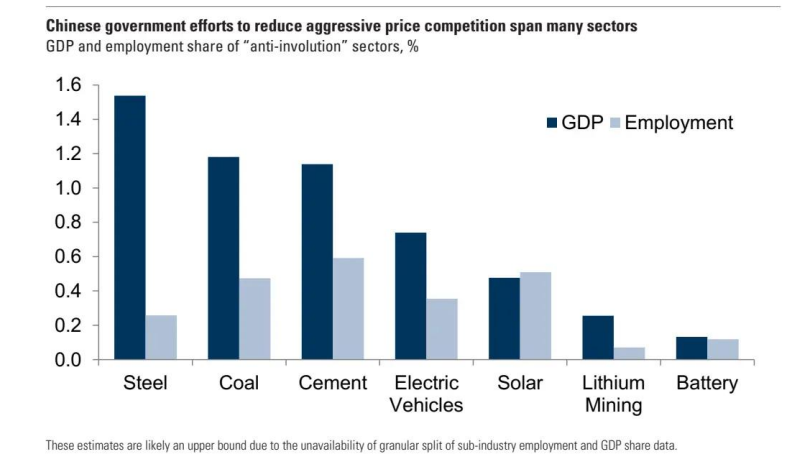

中国政府为减少恶性价格竞争的措施覆盖多个行业:

“反内卷行业” 占 GDP 和就业的比例(%)

上面的图表显示了钢铁、煤炭、水泥、电力、太阳能、锂电池、汽车、采矿等行业的 GDP 和就业占比。

二、其他关注点

(1)经济数据可靠性:

过去几年,市场对美国经济数据质量的担忧不断升温,尤其是美国近期出现相关动态后。但我们发现,全球经济数据系统性恶化的证据并不明确。不过,长期来看,调查回应率下降及部分指标标准误差扩大,表明发达经济体数据质量略有下滑。若这一趋势持续,可能会减少数据 “意外” 带来的信息价值,并对经济和金融行业增长构成阻力。

(2)特朗普 - 普京会面:

定于周五在阿拉斯加举行的会面引发关注。会面消息公布后,欧洲天然气价格波动有限,这反映出市场对 “会面将达成俄乌持久和平协议或增加天然气供应” 持怀疑态度。

我们认同市场观点:俄罗斯天然气或液化天然气(LNG)供应短期内不太可能出现显著变化,因此维持 2025/2026 年 TTF 天然气价格预测(37 欧元 / 30 欧元 / 兆瓦时)。此外,即便会面达成和平协议,俄罗斯石油供应也不太可能大幅变动 —— 因为我们认为,俄罗斯石油产量的主要制约因素是 OPEC + 配额、低投资及卢布走强,而非美国制裁。

(3)英国央行政策:

上周英国央行释放鹰派政策信号后,我们预计其降息路径将放缓 —— 此前预计 3% 的终端利率将在 3 月达到,现调整为 4 月。尽管鹰派信号导致英镑汇率波动,但考虑到英国持续的增长和财政风险,我们认为英镑未来存在贬值空间。因此,我们将 3 个月 / 6 个月 / 12 个月欧元兑英镑(EUR/GBP)预测上调至 0.87/0.89/0.90(此前为 0.85/0.86/0.87),相应地,将 3 个月 / 6 个月 / 12 个月英镑兑美元(GBP/USD)预测下调至 1.35/1.36/1.39(此前为 1.38/1.40/1.44)。

(4)关税影响:我们还在关注美国对印度和瑞士宣布的较高关税,预计这将拖累两国经济增长。

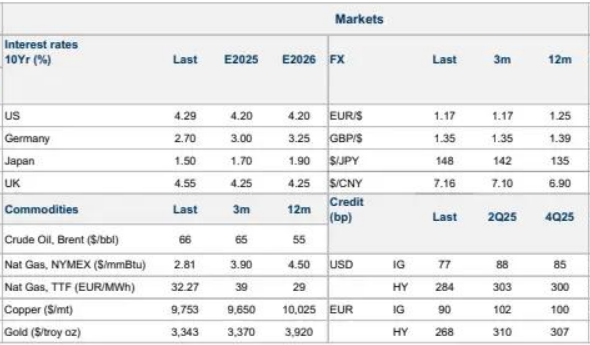

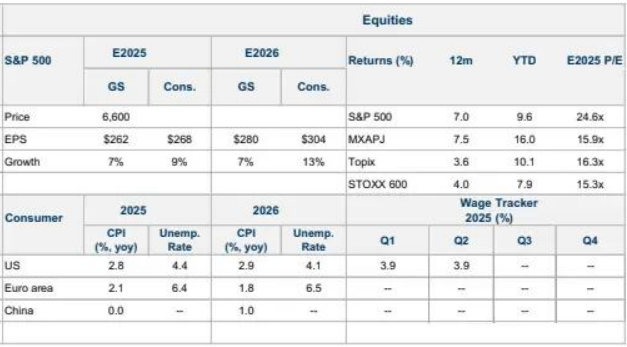

高盛主要经济与市场预测如下:

(1)GDP增长与政策利率

(2)商品、外汇、信贷市场

(3)股票

文章为作者独立观点,不代表配资网之家_无息配资平台_正规配资股票观点